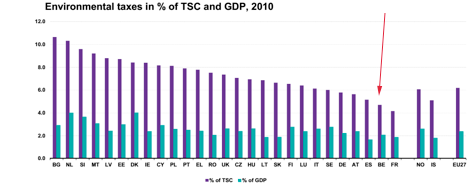

Le produit des taxes environnementales (les taxes sur l’énergie, le transport ou la pollution) en Belgique est l’un des plus faibles d’Europe. Pour l’année 2011, 4,74% des recettes fiscales récoltées par l’État provenaient de cette fiscalité « verte », ce qui nous plaçait à la dernière place, loin derrière les États nordiques (8% en moyenne) ou notre voisin néerlandais (10,15%). On oppose souvent à la volonté de recourir à l’instrument fiscal pour atteindre des objectifs environnementaux l’impact négatif que cette politique aurait sur la compétitivité des entreprises et sur le pouvoir d’achat des ménages. Or, de nombreux exemples européens prouvent au contraire que, dans le cadre d’une réforme fiscale globale, une augmentation de la fiscalité environnementale peut permettre à la fois de diminuer la pollution, protéger les ménages les plus fragiles et augmenter la compétitivité des entreprises.

Les organisations environnementales (Greenpeace, BBL, WWF et Inter-Environnement Wallonie) ont à cet égard développé 12 propositions en matière de fiscalité environnementale. Allant de l’instauration d’une taxe sur les billets d’avion à une modification de la fiscalité immobilière en passant par une taxation des pesticides, ces propositions ratissent large et devraient permettre à la Belgique de réorienter une partie de la fiscalité du travail vers l’environnement.

En nous appuyant sur des exemples étrangers nous montrons ici qu’il est réaliste d’instaurer une taxe carbone sur le seul territoire belge. La volonté d’instaurer une telle taxe en Europe n’est pas neuve. Dès 1990, la Commission européenne a déposé un projet de taxation des émissions de CO2 industrielles. Devant les blocages d’États membres, l’unanimité étant requise pour les questions ayant trait à la fiscalité, certains pays ont décidés d’introduire une telle taxe sur leur territoire. C’est le cas de la Suède, la Finlande, la Norvège et le Danemark, rejoints récemment par la Suisse (2008) et l’Irlande (2010).

Pourquoi l’écofiscalité ?

La fiscalité environnementale peut être définie comme l’ensemble des taxes et impôts ayant pour objectif d’inciter les agents à adopter des comportements plus respectueux de l’environnement. L’objectif premier de cette fiscalité est de modifier les comportements des acteurs en donnant un prix à l’environnement. L’objectif d’une taxe environnementale est pour le dire autrement encore d’inciter les agents à adopter des modes de production ou de consommation plus respectueux de l’environnement. Contrairement à des écosubsides, qui récompensent le bien plutôt que de punir le mal, une taxe intègre le coût externe marginal, permet de lutter contre l’effet rebond, et en générant des recettes, favorise les possibilités de réduire d’autres impôts distorsifs. Les normes ont au mieux une efficacité statique, mais pas d’efficacité dynamique (= effet permanent) et permettent surtout aux producteurs de se faire un nouveau marché[[C. Valenduc (2013), « Communication lors du colloque IEV sur la fiscalité environnementale ».]].

Le niveau des prélèvements obligatoires en Belgique

Le niveau des prélèvements obligatoires en Belgique est parmi les plus élevé d’Europe. En 2012, seul le Danemark avec un ratio impôts-PIB de 48%, fait mieux que notre pays suivi donc de la Belgique et de la France, avec un même niveau de prélèvement de 45,3%. Ce chiffre global masque cependant une grande disparité entre les différentes catégories de prélèvements. Si la Belgique est connue pour être une des économies développées les plus imposées, quand on s’arrête sur la fiscalité environnementale les chiffres diffèrent comme nous l’avons indiqué au début de cet article.

En matière de taxes sur l’énergie, hors carburant, nous nous situons à la dernière place des pays européens membres de l’OCDE, avec un niveau de prélèvement de 1.2% du PIB[[Commission européenne (2010), « Tendances de la fiscalité dans l’Union européenne : données pour les États membres, l’Islande et la Norvège ».]].

Cette opposition entre un niveau global d’imposition élevé, surtout issu des revenus du travail, et un très faible niveau de taxation sur l’environnement a conduit le Conseil de l’Union européenne à recommander à la Belgique d’« élaborer des propositions concrètes et définies dans le temps pour déplacer la charge fiscale du travail vers des assiettes fiscales ayant un effet de distorsion moins important sur la croissance, notamment en étudiant le potentiel de la fiscalité environnementale, par exemple en ce qui concerne le diesel, les combustibles de chauffage et l’utilisation privée des voitures de société »[[Conseil de l’UE (2013), « Recommandation du Conseil concernant le programme national de réforme de la Belgique pour 2013 et portant avis du Conseil sur le programme de stabilité de la Belgique pour la période 2012-2016 », /* COM/2013/0351 final */]] . C’est dans cette optique d’opérer un glissement de la fiscalité sur le travail vers l’environnement que s’inscrit la proposition de taxe carbone.

Une taxe carbone en Belgique

La taxe carbone est une taxe ajoutée au prix de vente de produits ou de services en fonction de la quantité de CO2 émise lors de leur utilisation. Cette taxe toucherait donc l’ensemble des combustibles fossiles, mazout de chauffage, gaz, charbon, etc. à l’exclusion des combustibles utilisés pour le transport. Cette taxe touchera les ménages, essentiellement via leurs dépenses en matière de chauffage, ainsi que les entreprises hors ETS à travers l’ensemble de leurs dépenses en énergie. Pourquoi viser ces deux catégories ? À l’exclusion du transport[[Pour le secteur du transport, nous prévoyons notamment, un alignement des accises du diesel sur l’essence.]], le secteur résidentiel et des services ont vu, entre 1990 et 2008, leurs émissions de CO2 augmenter respectivement de 2% et 1.6%[[OCDE (2011), « Étude économique sur la Belgique ».]]. Durant la même période, les émissions de l’industrie diminuaient de près de 5%. Nous proposons de suivre les recommandations du Conseil supérieur des finances[[Conseil supérieur des finances (2009), « La politique fiscale et l’environnement ».]] et d’ajouter une taxe de 36 €/tCO2 sur les combustibles visés. Ce montant n’est pas lancé au hasard mais provient des recommandations du rapport Stern de 2006 sur l’économie du changement climatique. Cette taxe devrait rapporter aux finances publiques, 1.373 milliards d’euros, soit 0.4% du PIB. En réalité, le montant additionnel est de 30€/tCO2 car la fiscalité sur l’énergie en intègre déjà 6.

Quels impacts sociaux ?

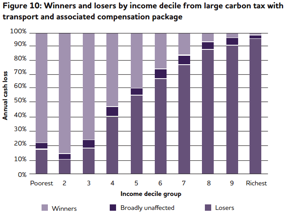

Cette nouvelle taxe aura pour effet d’augmenter les prix pour combler le coût externe. Le mazout de chauffage devrait augmenter de 20%, le gaz de 6% et le charbon de 25%. Cette augmentation des prix ne peut évidemment se réaliser sans mesures de protection sociale vis-à-vis des catégories de revenus modestes. En effet, les dépenses d’énergie sont décroissantes sur l’axe des revenus mais les quantités consommées, elles, croissent avec le revenu. En d’autres termes, en comparaison avec les derniers déciles de revenus, les premiers déciles consacrent une part plus importante de leurs revenus pour se chauffer alors que les quantités consommées sont moindres. Il est donc primordial de compenser la hausse des prix pour ces catégories fragiles – et ces catégories seules. Nous proposons ainsi de suivre l’exemple de l’Irlande qui a restreint la compensation des ménages en la ciblant sur les 20% de la population recevant l’allocation d’aide à la pauvreté énergétique. Il s’agira donc pour les autorités belges de définir une telle catégorie dans notre pays, qui pourra servir à cibler l’ensemble des mesures sociales pour les ménages se trouvant dans des situations de précarité énergétique. Une étude réalisée pour la Joseph Rowntree Foundation au Royaume-Uni[[JRF (2013), Designing Carbon Taxation To Protect Low-Income Households]] montre qu’en prévoyant de telles compensations, il est possible de protéger une large majorité des ménages fragiles, ceux qui ne peuvent l’être devant alors bénéficier de mesures sociales complémentaires.

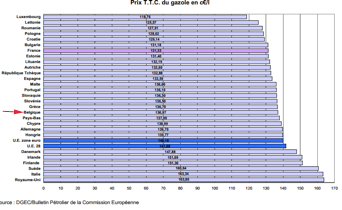

Il est également important de montrer que, contrairement à ce que certains avancent, la Belgique n’a pas les prix les plus élevés quand on parle par exemple du mazout de chauffage. Comme le montre le graphique suivant, les prix se situent en dessous de la moyenne de l’UE28 et de la zone euro.

Quelle efficacité environnementale ?

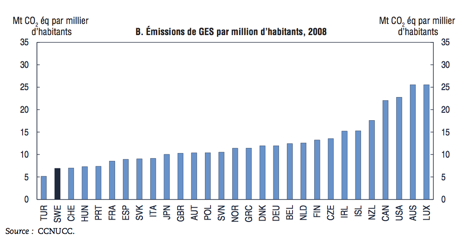

L’exemple suédois est à ce titre assez parlant. Selon le ministère des finances suédois, « différentes études ont montré qu’entre 1990 et 2007, les émissions de CO2 ont diminué de 9 % alors que dans le même temps, la Suède a connu une croissance économique de 48 %. Sans l’introduction de la taxe carbone, les émissions de CO2 seraient aujourd’hui supérieures de 20 % par rapport à 1990 »[[S. Akerfeldt (2009), « Taxe carbone : l’exemple suédois »]] . Le graphique suivant montre également que la Suède a les émissions de gaz à effet de serre par habitant parmi les plus faible pour une économie développée[[OCDE (2010), « Étude économique sur le Suède »]].

Quels impacts sur nos entreprises ?

Pour rappel, la taxe carbone ne touchera que les entreprises qui ne sont pas soumises au marché des quotas de CO2 européen. Cette taxe aura également pour effet d’augmenter les coûts énergétiques pour ces entreprises qui se plaignent pourtant déjà des coûts élevés de l’énergie en Belgique. Il est cependant bon de rappeler quelques faits. Selon l’Agence internationale à l’énergie (AIE), l’intensité énergétique de l’industrie belge est quelque 50 % plus élevée que celle de l’UE15, ce qui explique la forte intensité d’émissions de gaz à effet de serre. L’AIE explique cette situation principalement par « la faible taxation de l’énergie : les taxes spécifiques sur la plupart des combustibles sont en effet à des taux proches des minima de l’UE, ou égaux, voire nuls. La Belgique applique en outre la plupart des exemptions aux droits d’accises autorisées par la législation communautaire »[[OCDE (2011), « Étude économique sur la Belgique ».]]. Par ailleurs, selon le Conseil supérieur des finances, les problèmes de compétitivité sont d’ordre sectoriel et essentiellement de court terme. Il est cependant important de protéger également les entreprises et donc les emplois pour éviter une fuite à l’étranger. Une première réponse à l’impact sur la compétitivité est la baisse de la fiscalité sur le travail qui sera permise grâce aux recettes issues de cette même taxe. Ensuite, nous proposons les trois solutions suivantes, de la meilleure à la moins bonne : un ajustement aux frontières (uniquement applicable en cas de taxe carbone européenne), le renforcement d’accords de branche qui aide les entreprises à augmenter leur efficacité énergétique et enfin des exonérations pour certains secteurs, la plus mauvaise solution car elle n’envoie pas de signal-prix.

Enfin, selon le Fond monétaire international, un transfert de 3.8% du PIB de la fiscalité sur le travail vers d’autres sources, comme la fiscalité environnementale permettrait de créer 150.000 emplois en Belgique[[FMI (2012), « Special report 2012 : Belgium »]].

Une fiscalité biodégradable ?

Un des reproche souvent fait à la fiscalité environnementale et donc à la taxe carbone, est de ne générer des recettes que dans un temps donné. En effet, le but étant d’améliorer les comportements, si l’ensemble des ménages et des industries installés en Belgique n’émet plus de CO2, il n’y aura plus de recettes pour l’État. Tout d’abord, on peut sérieusement douter que du jour au lendemain il n’y ait plus d’émissions de GES sur notre territoire. Ensuite, les taux de la taxe sont appelés à augmenter dans l’avenir. Il est important que, pour que les acteurs économiques puissent adapter leurs comportements, cette hausse soit lisible. Cela facilitera également son acceptabilité auprès de la population. À ce titre, les Suisses ont créé un mécanisme innovant : l’ajustement dynamique. Ce pays, comme les autres pays européens, s’est fixé des objectifs de réduction d’émissions et une trajectoire associée des émissions pour les atteindre. Le dispositif réglementaire a prévu dès l’introduction de la taxe un ajustement à la hausse du taux dans le cas où les objectifs de réductions d’émission ne seraient pas atteints. Le taux initial de la taxe est resté inchangé en 2009, le pays ayant atteint ses objectifs de réduction d’émissions en 2008. En revanche, les émissions ont dérapé en 2009, ce qui a conduit à un ajustement automatique à la hausse de la taxe. Ainsi, chaque année, si les émissions sont plus faibles que le seuil associé à la trajectoire, le taux ne bouge pas ; en revanche si les émissions dépassent le seuil, le taux augmente vers une valeur prédéfinie. Cette manière de gérer le taux a pour avantage d’être transparente et de clairement lier la taxe à son objectif principal de réduction des émissions. Dans ces conditions, il est plus facile pour les dirigeants politiques de mettre en œuvre l’augmentation du taux puisque celle-ci dépend de facteurs objectifs dûment calculés par l’office fédéral de l’environnement[[J. Elbeze et C. de Perthuis (2011), « Vingt ans de taxation du carbone en Europe : les leçons de l’expérience ».]]. Pour conclure sur ce point, les recettes de la taxe carbone suédoise n’ont cessé d’augmenter de 300 millions d’euros en 1992, date de sa création, à 3 milliards d’euros en 2012.

Faites un don

Faites un don

Le niveau des prélèvements obligatoires en Belgique est parmi les plus élevé d’Europe. En 2012, seul le Danemark avec un ratio impôts-PIB de 48%, fait mieux que notre pays suivi donc de la Belgique et de la France, avec un même niveau de prélèvement de 45,3%. Ce chiffre global masque cependant une grande disparité entre les différentes catégories de prélèvements. Si la Belgique est connue pour être une des économies développées les plus imposées, quand on s’arrête sur la fiscalité environnementale les chiffres diffèrent comme nous l’avons indiqué au début de cet article.

Le niveau des prélèvements obligatoires en Belgique est parmi les plus élevé d’Europe. En 2012, seul le Danemark avec un ratio impôts-PIB de 48%, fait mieux que notre pays suivi donc de la Belgique et de la France, avec un même niveau de prélèvement de 45,3%. Ce chiffre global masque cependant une grande disparité entre les différentes catégories de prélèvements. Si la Belgique est connue pour être une des économies développées les plus imposées, quand on s’arrête sur la fiscalité environnementale les chiffres diffèrent comme nous l’avons indiqué au début de cet article.  En d’autres termes, en comparaison avec les derniers déciles de revenus, les premiers déciles consacrent une part plus importante de leurs revenus pour se chauffer alors que les quantités consommées sont moindres. Il est donc primordial de compenser la hausse des prix pour ces catégories fragiles – et ces catégories seules. Nous proposons ainsi de suivre l’exemple de l’Irlande qui a restreint la compensation des ménages en la ciblant sur les 20% de la population recevant l’allocation d’aide à la pauvreté énergétique. Il s’agira donc pour les autorités belges de définir une telle catégorie dans notre pays, qui pourra servir à cibler l’ensemble des mesures sociales pour les ménages se trouvant dans des situations de précarité énergétique. Une étude réalisée pour la Joseph Rowntree Foundation au Royaume-Uni[[JRF (2013), Designing Carbon Taxation To Protect Low-Income Households]] montre qu’en prévoyant de telles compensations, il est possible de protéger une large majorité des ménages fragiles, ceux qui ne peuvent l’être devant alors bénéficier de mesures sociales complémentaires.

En d’autres termes, en comparaison avec les derniers déciles de revenus, les premiers déciles consacrent une part plus importante de leurs revenus pour se chauffer alors que les quantités consommées sont moindres. Il est donc primordial de compenser la hausse des prix pour ces catégories fragiles – et ces catégories seules. Nous proposons ainsi de suivre l’exemple de l’Irlande qui a restreint la compensation des ménages en la ciblant sur les 20% de la population recevant l’allocation d’aide à la pauvreté énergétique. Il s’agira donc pour les autorités belges de définir une telle catégorie dans notre pays, qui pourra servir à cibler l’ensemble des mesures sociales pour les ménages se trouvant dans des situations de précarité énergétique. Une étude réalisée pour la Joseph Rowntree Foundation au Royaume-Uni[[JRF (2013), Designing Carbon Taxation To Protect Low-Income Households]] montre qu’en prévoyant de telles compensations, il est possible de protéger une large majorité des ménages fragiles, ceux qui ne peuvent l’être devant alors bénéficier de mesures sociales complémentaires.  Il est également important de montrer que, contrairement à ce que certains avancent, la Belgique n’a pas les prix les plus élevés quand on parle par exemple du mazout de chauffage. Comme le montre le graphique suivant, les prix se situent en dessous de la moyenne de l’UE28 et de la zone euro.

Il est également important de montrer que, contrairement à ce que certains avancent, la Belgique n’a pas les prix les plus élevés quand on parle par exemple du mazout de chauffage. Comme le montre le graphique suivant, les prix se situent en dessous de la moyenne de l’UE28 et de la zone euro.